接受勞務派遣單位的財稅處理指南

在現代企業用工模式中,勞務派遣因其靈活性而被廣泛應用。對于接受勞務派遣的單位(即用工單位)而言,明確其財務與稅務處理方式,是合規運營、防范風險的關鍵。本文將系統梳理用工單位在接收勞務派遣服務時涉及的財務核算與稅務處理要點。

一、 財務處理

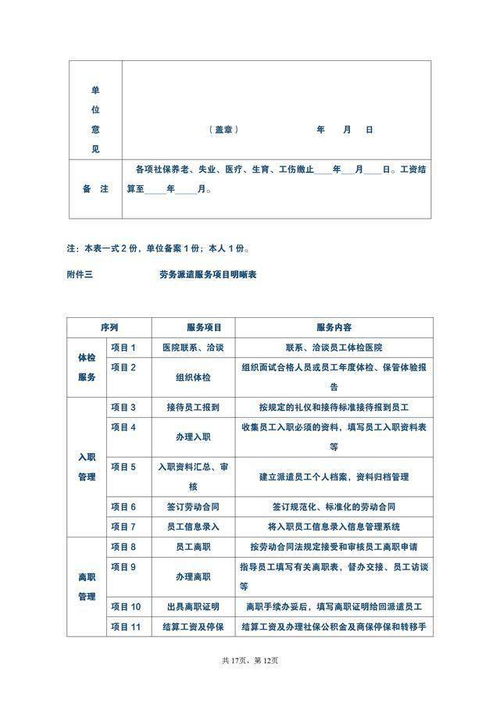

用工單位支付給勞務派遣公司的費用,通常包括派遣員工的工資、社保公積金、福利以及派遣公司的服務管理費。在財務核算上,應根據費用的經濟實質和用途進行區分處理:

- 直接支付給派遣公司的款項:應取得勞務派遣公司開具的增值稅發票。其中,屬于派遣員工工資、福利及為其繳納的社保公積金部分,應作為“勞務費”或“業務外包費”等,根據員工提供服務所屬部門,計入相應的成本費用科目,如“生產成本”、“管理費用”、“銷售費用”等。支付給派遣公司的服務管理費,同樣根據受益部門計入相關成本費用。

- 工資薪金的核算:值得注意的是,用工單位并非派遣員工的法定雇主,因此,支付的勞務費不通過“應付職工薪酬”科目核算,而是直接作為外部勞務成本處理。用工單位無需為派遣員工計提工資或核算個人所得稅(代扣代繳義務通常由勞務派遣公司履行)。

- 合同與發票管理:應與勞務派遣公司簽訂規范的《勞務派遣協議》,明確雙方權利義務、費用結算標準與方式。財務部門需依據協議、考勤記錄及發票進行付款和賬務處理,確保票據合規、賬實相符。

二、 稅務處理

稅務處理的核心在于區分增值稅抵扣與企業所得稅扣除,并厘清相關責任。

- 增值稅處理:

- 進項稅額抵扣:接受勞務派遣服務,用工單位取得勞務派遣公司開具的增值稅專用發票,其注明的增值稅額,只要用于增值稅應稅項目,一般可以按規定抵扣進項稅額。發票上服務名稱通常為“勞務派遣服務”或“人力資源服務”。

- 發票類型:根據財稅政策,勞務派遣公司可以選擇差額納稅(以取得的全部價款和價外費用,扣除代用工單位支付給派遣員工的工資、福利和社保公積金后的余額為銷售額),并開具增值稅專用發票或普通發票。用工單位需根據自身需求與派遣公司約定發票類型。

- 企業所得稅處理:

- 稅前扣除:用工單位支付給勞務派遣公司的費用,憑合規的增值稅發票及內部支付憑證、合同協議等,可以按規定在企業所得稅稅前扣除。這部分支出屬于與取得收入相關的、合理的勞務費支出。

- 區分工資薪金與勞務費:企業所得稅申報時,用工單位支付給派遣員工的費用不作為本單位的“工資薪金支出”,因此不納入本單位職工福利費、職工教育經費、工會經費等限額扣除的計算基數。相關扣除限額由勞務派遣公司在其層面計算。

- 個人所得稅扣繳:原則上,派遣員工的個人所得稅由勞務派遣公司作為扣繳義務人負責預扣預繳和申報。用工單位應按協議約定,及時將包含工資薪金的款項支付給派遣公司,并獲取必要的支付憑證以備核查。用工單位不負有直接為派遣員工代扣代繳個稅的法定義務,但應在協議中明確此責任歸屬。

- 其他稅費:派遣員工的社保、住房公積金通常由勞務派遣公司負責繳納,用工單位將相關款項一并支付給派遣公司即可,不直接產生社保申報繳納義務。

三、 風險提示與建議

- “假派遣、真用工”風險:需確保勞務派遣用工符合“臨時性、輔助性、替代性”崗位要求,避免被認定為直接勞動關系,從而承擔雇主全部法律責任。

- 發票合規風險:務必取得增值稅發票,并關注發票內容是否與業務實質相符,避免取得不合規票據導致無法抵扣和稅前扣除。

- 責任劃分風險:在派遣協議中務必清晰約定員工工傷、社保糾紛等意外情況的責任主體和處理流程,轉移和規避潛在用工風險。

- 政策更新關注:國家關于勞務派遣、增值稅、企業所得稅的政策可能調整,企業財稅人員需保持關注,及時調整內部處理流程。

接受勞務派遣的單位在財稅處理上,核心是明確自身作為“用工單位”而非“用人單位”的定位,嚴格區分內部職工與外部派遣人員的成本核算與稅務責任。通過規范的合同管理、票據管理和賬務處理,既能滿足靈活用工需求,又能有效控制財稅與法律風險。

如若轉載,請注明出處:http://www.jingzhiyi.cn/product/48.html

更新時間:2026-01-05 20:50:41